养老金融多层次体系构建;应对老龄化挑战成效显现;行业前景持续向好。

面对人口老龄化带来的深刻影响,养老金融行业展现出强劲活力。它通过多样金融活动,满足居民养老过程中的各类需求,包括资金积累、服务提供以及产业培育等方面。这种综合性金融支持,不仅帮助老年人实现财富稳健管理,还推动相关产业协同发展,为社会经济注入新动力。

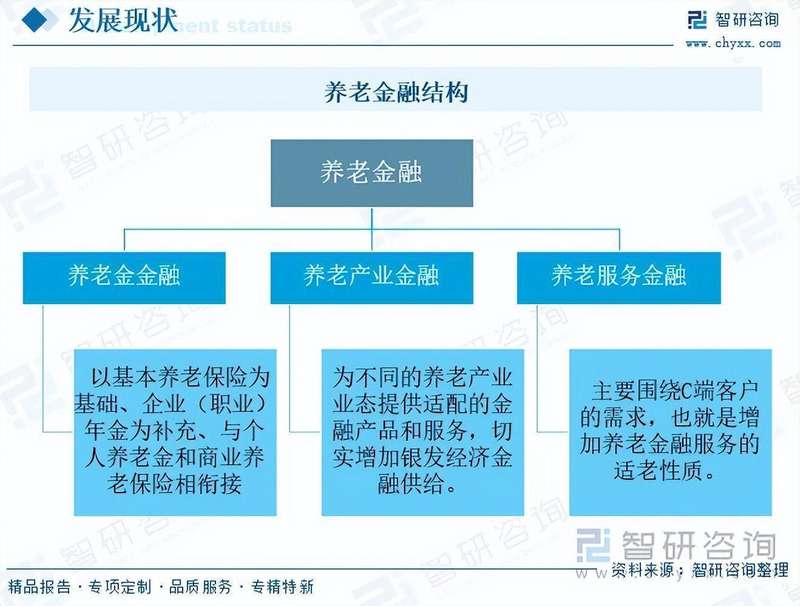

养老金融的核心框架由养老金金融、养老服务金融与养老产业金融共同组成。在养老金领域,我国多支柱体系逐步成熟。基本养老保险作为基础保障发挥主导作用,企业年金提供补充支持,而个人养老金制度则在近年快速发展,从局部试点扩展至全国范围,产品数量和类型持续增加,为不同偏好的参与者创造丰富选项。

个人养老金产品涵盖保险、理财、基金以及储蓄等多种类别。这些产品设计注重长期属性和风险适配,显著提升了居民养老规划的灵活性。养老产业金融则聚焦银发经济供给,通过适配服务增加金融支持。养老产业贷款在政策推动下保持较快增速,成为优化信贷结构的积极因素,体现了金融资源向重点领域的倾斜。

行业参与企业众多,包括多家国有大型银行如农业银行、建设银行、工商银行、邮储银行等,以及保险机构如中国人保、中国太保、中国平安、中国人寿等。基金管理领域也有南方基金、银华基金、交银施罗德基金等多家公司积极布局。这些主体共同构建了较为完整的服务网络,推动养老金融业务向纵深发展。

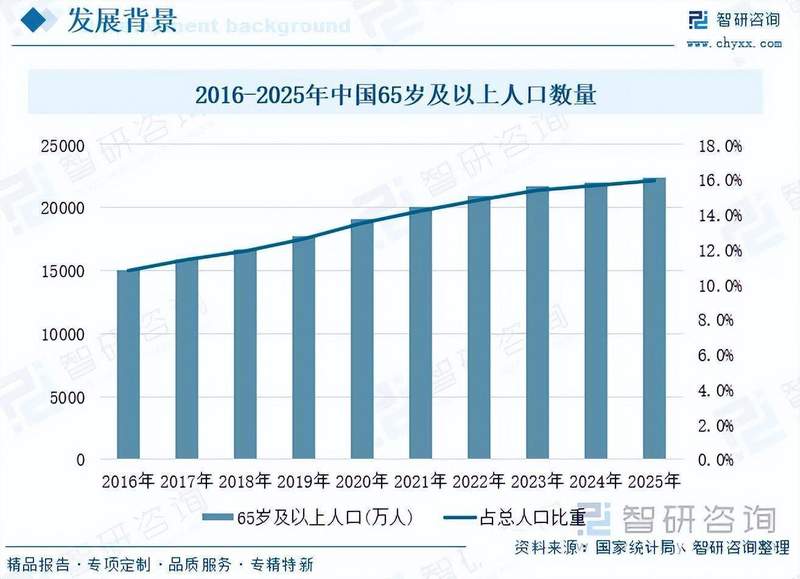

人口老龄化背景之下,65岁及以上人口占比稳步提升,这对养老保障体系提出更高要求。养老金融在此过程中扮演关键角色,它不仅提供资金支持,还促进健康养老和产业升级。相关发展有助于缓解家庭和社会负担,实现晚年生活质量的明显改善。

在具体运行中,第一支柱养老保险覆盖面广,第二支柱年金稳步成长,第三支柱个人养老金则展现快速势头。产品扩容为市场注入活力,金融机构通过创新满足多样化需求。同时,养老服务金融注重适老化改造,提升便利性和人文关怀。养老产业金融则支持设施建设和运营,助力康养等新业态成长。

未来发展趋势显示,养老金融将向管理体系化、产品丰富化以及服务个性化方向演进。数字化技术应用将优化用户体验,融资方式多元化有助于产业持续投入。政策环境持续优化,居民意识逐步增强,这些因素共同塑造行业良好前景。

专业研究报告对养老金融的发展环境、运行现状以及竞争格局进行系统剖析,为相关决策提供客观依据。该行业分析强调,养老金融是实现积极应对老龄化战略的重要支撑。它融合多方资源,推动金融与养老事业良性循环。

展望2026年及以后,养老金融行业将在政策引导和市场驱动下实现高质量发展。金融机构需加强协同创新,企业可借助专业洞察优化布局。最终,这一领域的发展将为广大居民提供更可靠的养老保障,促进社会和谐与经济活力并存。