金融策略师:信用卡存量时代的价值重塑与逻辑回归。

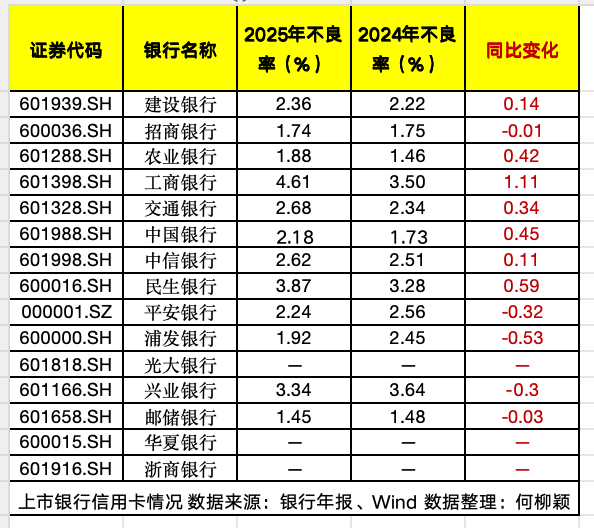

金融行业的繁荣往往伴随着对规模的盲目崇拜,然而当信用卡市场触及存量博弈的深水区,曾经的扩张逻辑便显得苍白无力。数据揭示了这一残酷事实:信用卡发卡量跌破七亿大关,不仅是数字的缩减,更是市场对过去粗放式经营模式的深刻反思。当交易额与贷款余额普遍承压,银行不得不从“跑马圈地”的幻觉中清醒,转向对资产质量的极致追求。

痛点在于,规模的膨胀掩盖了风控的盲区。长期以来,信用卡业务依赖于海量发卡来摊薄运营成本,却忽视了客群筛选的精细化与风险定价的合理性。当不良率攀升至行业高位,不仅侵蚀了利润空间,更对银行的整体零售资产质量构成了严峻挑战。这种由量变引发的质变,迫使各大金融机构重新审视信用卡业务的本质:它不是简单的信贷投放工具,而是连接消费场景与客户信用的纽带。

回归分行策略,本质上是一场关于经营逻辑的重构。过去,高度集中的信用卡中心虽然在标准化作业上具备效率优势,却在属地化经营与客群深耕上存在天然的割裂。分行作为银行触达本地经济的毛细血管,天然具备信息不对称溢价的优势。通过将业务经营权下放,银行能够更精准地识别本地客群的消费画像,从而实现风险管控的前置与服务体验的差异化。

综合来看,信用卡业务的调整不是收缩,而是进化。在这个过程中,能够通过数字化手段实现风险精细化管理,并成功将信用卡业务嵌入本地高频消费场景的银行,将在未来的竞争中占据主动权。过度依赖单一规模增长的时代已经终结,取而代之的是深度运营能力的较量。对于银行而言,接受营收贡献占比的短期波动,换取资产质量的长期稳健,是迈向高质量发展的必经之路。

信贷哲学的辩证思考

从纯粹的金融视角审视,信用卡业务的收缩并非负面信号,而是一种回归理性的必然。信用本质上是基于信任的契约,而过度发卡往往导致契约精神的稀释。当银行主动通过收缩规模来出清不良,实际上是在修复这一契约关系,重新建立起基于真实还款能力的借贷平衡。

未来的竞争焦点将从“获客”转向“留客”与“养客”。这意味着银行需要构建更加多元化的场景生态,将信用卡功能深度融合进客户的衣食住行之中。只有当信用卡成为生活服务的载体,而非单纯的信贷工具时,其生命力才能得到真正的延续与升华。这种转变虽然痛苦,却能为金融机构构建起更具韧性的业务护城河。