美团市值大幅缩水,外卖竞争加剧导致份额下滑;AI浏览器Tabbit遭遇争议。

近年来,美团作为本地生活服务领域的领军企业,经历了从高速增长到面临严峻挑战的转变。公司市值从巅峰时期的高点逐步回落,投资者对未来的预期受到显著影响。这种变化并非突发,而是多重因素长期积累的结果,包括核心业务的激烈竞争以及新兴领域的布局困境。

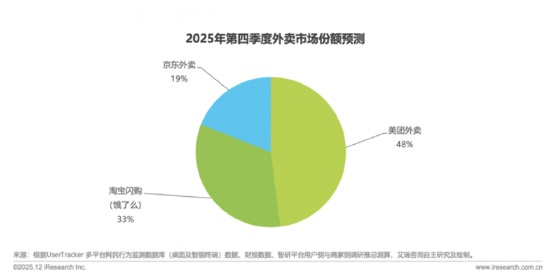

外卖市场作为美团的核心支柱,曾经占据主导地位。然而,随着竞争对手的强势进入,市场格局发生深刻变革。多家平台通过各种策略争夺用户和商户资源,导致美团的市场份额出现明显下降。从以往的高位逐步滑落至较低水平,这种变化反映出行业竞争的残酷程度。美团为维护地位,不得不增加在消费者、配送和商户端的投入,这些举措虽有助于保持用户活跃度和服务质量,却也带来了较大的经营压力。

在这一背景下,美团的财务表现受到直接冲击。公司整体出现较大规模的亏损,主要源于核心本地商业板块的经营转亏。这种从盈利到亏损的剧烈转变,凸显了即时零售领域竞争的激烈程度。平台们通过持续的资源投入推动订单增长,但同时也压缩了盈利空间。美团在公告中强调,这些投入旨在增强生态体系的竞争力,并推动长期可持续增长。尽管短期面临挑战,公司仍保有充足的现金储备,以支撑业务的稳定发展。

展望未来,即时零售市场的竞争预计将进一步升级。竞争对手们制定了明确的扩张目标,并在多个场景发力。这使得美团需要持续优化策略,以应对多方压力。行业从单纯的补贴竞争逐步转向更注重效率和技术赋能的阶段,美团需在这一转变中寻找新的平衡点。市场份额的守住与否,将取决于公司在资源分配和服务体验上的持续努力。

与此同时,美团在人工智能领域的尝试也面临波折。公司推出的首款AI原生浏览器Tabbit,本意在于探索下一代智能入口,通过沉浸式翻译和智能代理功能吸引用户。然而,产品上线后不久便遭遇开源社区的质疑,指其部分功能涉嫌不当使用他人代码。尽管团队迅速回应、移除相关内容并开源项目,此事仍暴露了在快速布局AI时的合规与技术管理挑战。这反映出美团在AI赛道上与领先企业的差距,以及战略执行中的潜在短板。

总体而言,美团当前面临的局面是多重压力的叠加。核心业务的竞争态势要求公司加大投入,而新兴AI业务的探索则需更严谨的流程把控。投资者对公司未来发展的信心,需要通过实际业绩改善和战略清晰度来逐步恢复。在竞争环境持续演变的当下,美团的应对之道,将决定其能否重塑护城河并实现长期价值创造。