深度解码:十五五周期长租公寓投资的四维价值逻辑

2019年,我第一次系统研究长租公寓赛道时,行业正处于跑马圈地的狂热期。六年后的今天回望,那个阶段存活下来的玩家,无一不是精准踩准了政策节拍与市场节奏的复合型选手。进入十五五开局之年,这个判断比任何时候都更加清晰。

数据印证的市场分化

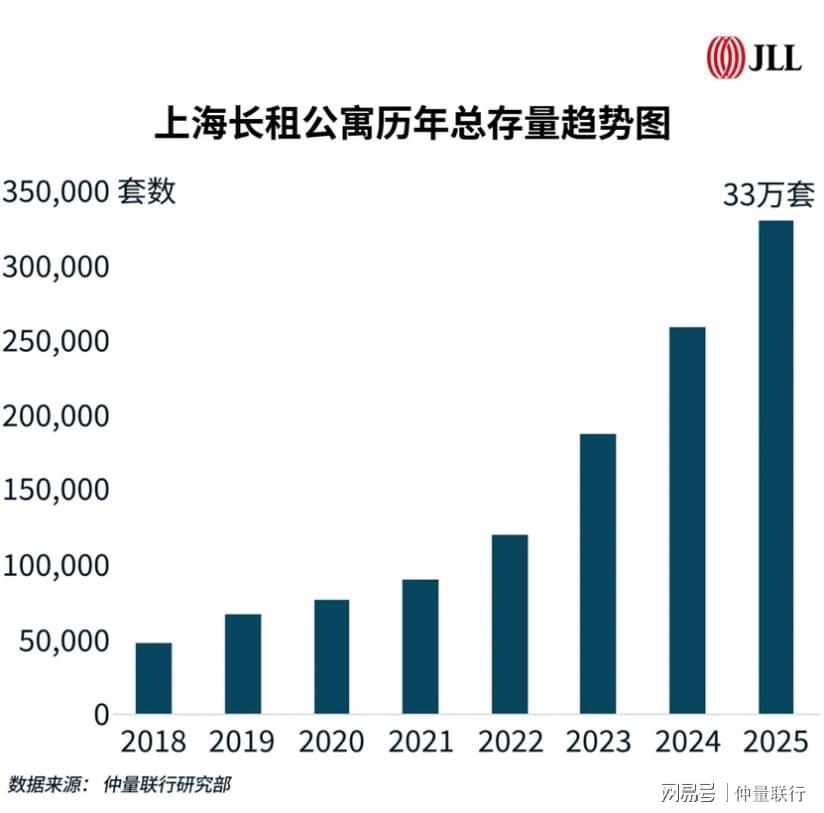

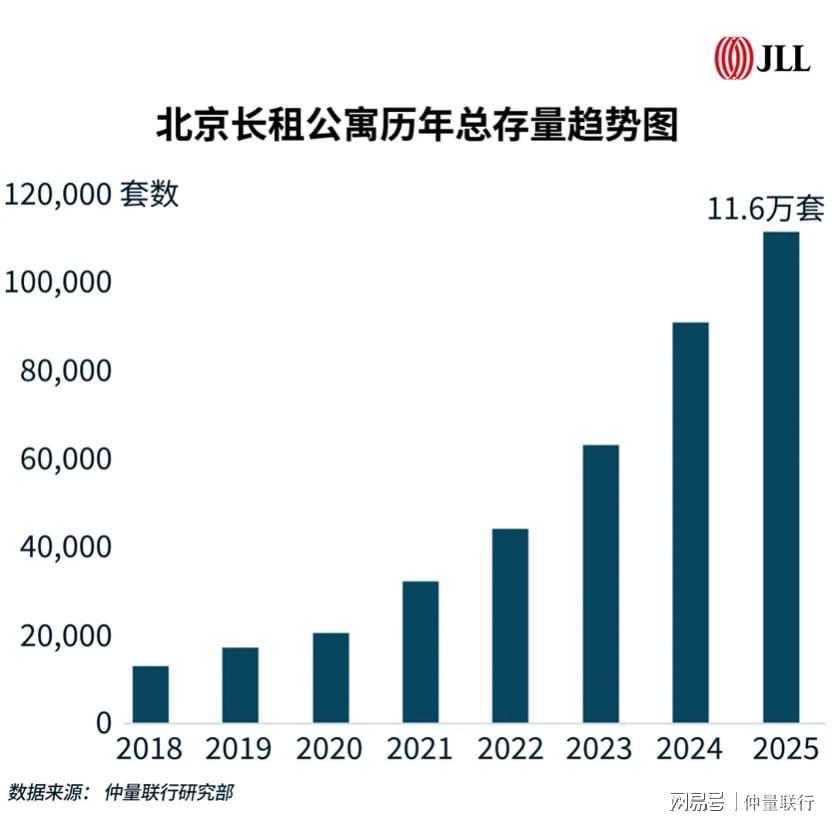

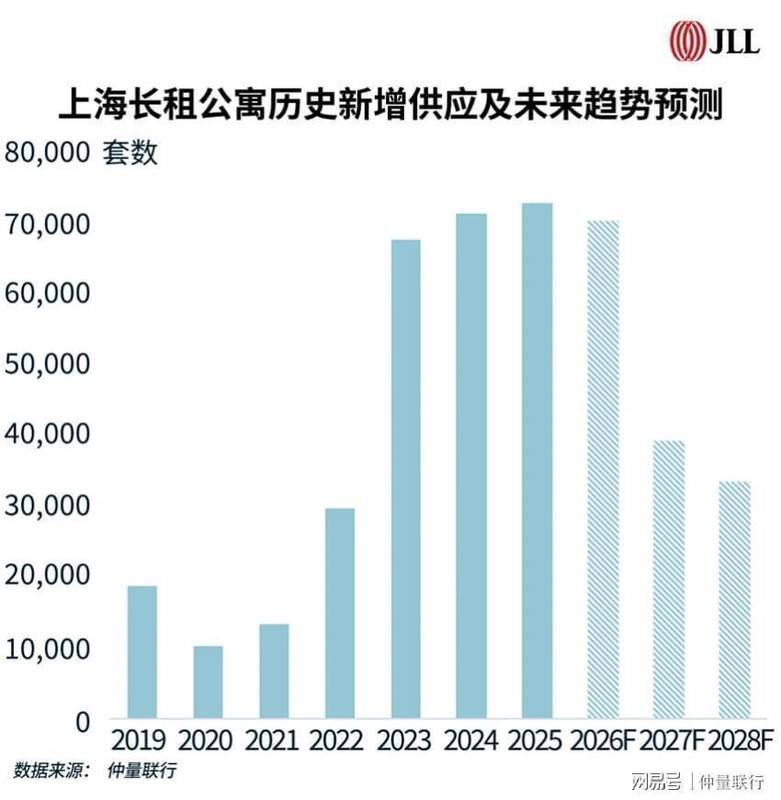

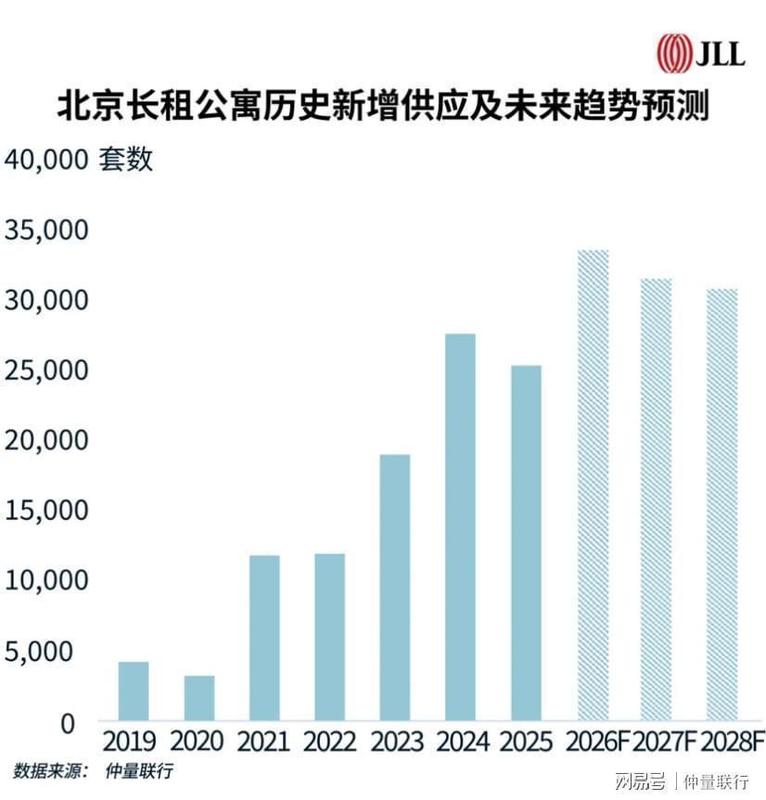

先看两组硬数据。上海在营长租公寓项目695个、33万套房源,北京243个项目、11.6万套房源。这个1:3的规模差距背后,是两地供给路径的根本分歧。上海增量来自R4租赁住宅用地新建,北京则仰仗集体用地开发。两者差异直接导致上海新建项目数量已超越存量改造,而北京存量改造仍占主导地位。

租金数据同样耐人寻味。上海平均租金113元/平方米/月,出租率89%;北京121元/平方米/月,出租率91%。北京单价比上海高7%,但套数却少65%。这意味着什么?北京市场供需格局更紧平衡,但规模天花板也更为明显。

资本流向揭示的价值锚点

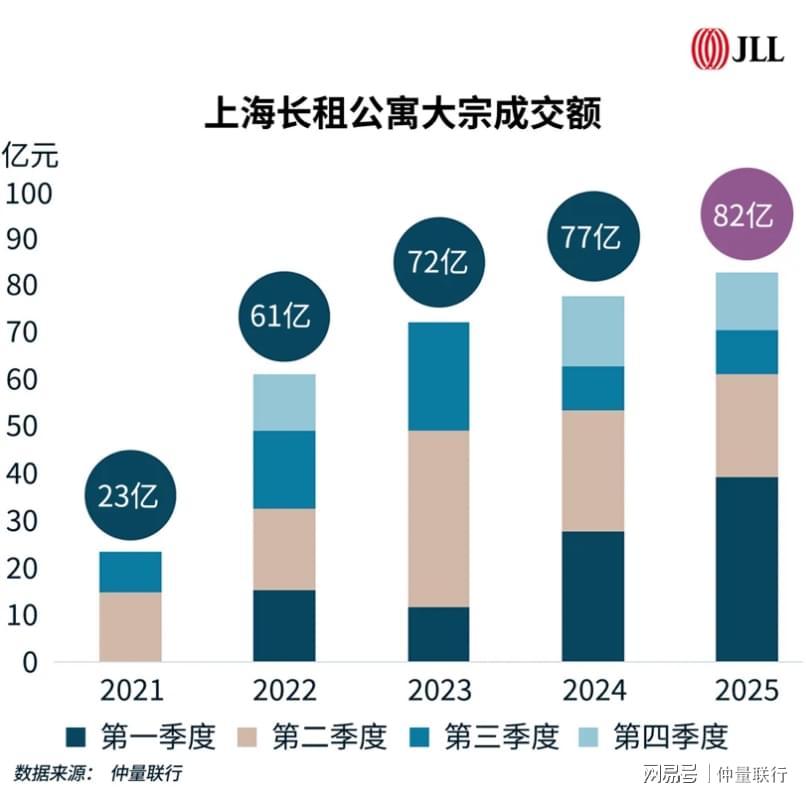

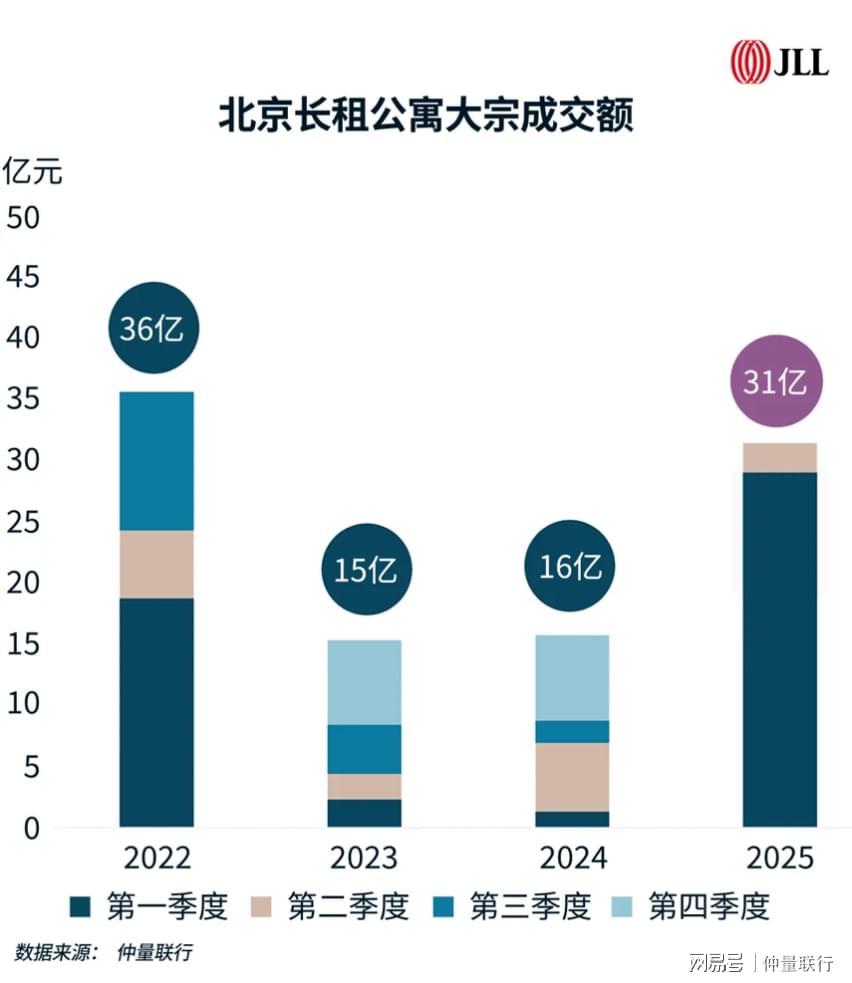

2025年投资数据显示,上海全年12宗交易、82.4亿元成交额,北京仅3宗、31亿元。这个1:2.7的交易金额比,与项目数量比接近但不完全相同。差异在哪里?答案是增值型项目正在成为外资配置核心。

仲量联行的研究揭示了一个关键趋势:外资投资者偏好通过资产改造、运营提升、租金增长实现价值增值。这不是简单的买进卖出逻辑,而是对资产全生命周期价值管理的深度介入。保险公司收购增值型改造物业的趋势已经浮现,这个信号值得高度重视。

四个维度的增长推演

政策维度已经明确:租购并举、培育市场化专业化租赁企业。保障性租赁住房与市场化长租公寓双轨并行,各自承担不同使命。这意味着政策红利不会均匀撒胡椒面,而是精准指向特定类型的产品。

需求维度正在扩容。上海2021至2025年年均落户人才7.4万组,较2016至2020年的2.1万组增长252%。政策持续放宽将释放更多高学历、稳定就业人群的租赁需求。客群边界从青年白领向应届毕业生、自由职业者、在校师生、陪读家庭延伸。

供应维度呈现结构性机会。核心城区供给稀缺已是定局,城市更新为存量物业改造打开空间。REITs生态的完善正在构建投融管退闭环,8支保障性租赁住房REITs的稳健表现为后续资本进入提供了估值锚点。

方法论提炼

聚焦核心地段、把握政策窗口、精选运营伙伴,这是孙翎给出的三点建议。翻译成投资语言就是:寻找供需错配的节点资产、紧跟政策红利释放节奏、选择具备精细化运营能力的合作伙伴。当前时点,十五五开局年的政策确定性正在转化为资本配置的窗口期。