技术解码:速效救心丸21.66亿销售额背后的增长逻辑与风险变量

医药市场的竞争格局从来不是静态的。当业内还在讨论白云山金戈的增长困境时,津药达仁堂的速效救心丸已经悄然完成了从19.8亿元到21.66亿元的反转,增幅达9.26%。这个数字背后藏着怎样的技术壁垒与市场策略?

数据反转:从库存暴增到量价齐升

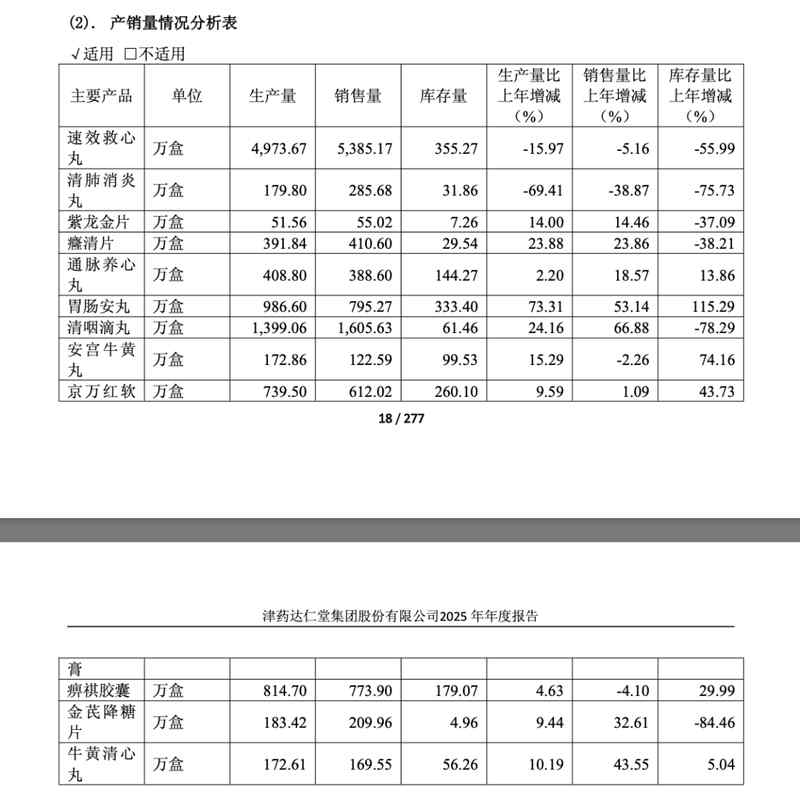

回溯速效救心丸的市场轨迹,2024年曾是一个转折点。当年销售额滑落至19.8亿元,库存同比暴增80%,市场质疑声四起。达仁堂的应对策略是产品结构调整:暂停120粒小包装规格的生产,新增大规格包装产品线。

这个调整的效果直接反映在2025年财报中。生产端销量同比下降15.97%,销售盒数同比下降5.16%,但销售额却创下21.66亿元的历史新高。数字游戏的背后是大规格产品更高的单盒价值,实际药物销量实现了较大幅度增长。

渠道分化:院内稳增与零售放量的双轮驱动

从渠道结构看,速效救心丸的增长呈现出明显的双轮驱动特征。医疗机构端招采数据从2024年的8.3亿元增长至2025年的9.4亿元左右,保持稳健态势。真正亮眼的是院外市场,达仁堂在三季度业绩交流会上明确表示,零售端表现更为突出。

这种渠道分化折射出用药人群结构的变化。过去速效救心丸的核心用户是老年群体,但职场压力增大、生活节奏加速等因素使得中青年人群的心血管健康意识显著提升。张雪峰事件引发的搜索暴涨现象,进一步印证了公众对这类药物的关注度提升。

战略隐忧:大单品依赖的深化与破局路径

尽管速效救心丸贡献了超过40%的工业板块营收,达仁堂的多元化布局仍处于培育期。13个重点品种合计销售收入突破40亿元,但真正具备放量潜力的第二增长曲线尚未成型。

从投资视角看,公司已通过出售中美史克股权获得13.08亿元税后净收益,但这属于一次性收入。剔除该因素后,扣非净利润仅为7.9亿元。单品依赖度持续走高的背景下,速效救心丸的市场波动将直接传导至公司整体业绩表现。

达仁堂的策略方向已清晰:剥离低毛利的医药商业板块,将资源集中于工业研发与产品结构优化。但多元化品种何时能够独当一面,仍是决定公司估值逻辑的关键变量。