【战略复盘】味好美为何放弃食品生产:130年专注背后的竞争壁垒逻辑

2014年,布兰登·福利接手味好美时,这家拥有130余年历史的调味品巨头正站在十字路口。彼时,整个食品行业陷入"中心货架区"的衰退泥潭——预包装食品销量持续下滑,大型品牌面临自有品牌与高端产品的双向挤压。摆在味好美面前的,是一条看似诱人的扩张路径:进军食品生产,进入更广阔的市场,与雀巢、卡夫亨氏正面竞争。

但味好美选择了相反的方向。

战略聚焦:非不能也,是不为也

福利曾在2015年亨氏与卡夫食品合并前执掌亨氏北美业务,亲眼见证了那场合并带来的整合阵颤与战略模糊。这段经历让他深刻理解一个商业真相:规模扩张不等于竞争优势,债务堆积不等于护城河。味好美决定押注一个核心命题——专注调味品,而非食品生产。

2027年,味好美与联合利华食品业务达成合作,合并后年营收约200亿美元。但味好美的业务边界清晰如初:它依然是香草、香料、调味酱的专业选手,而非综合食品集团。这不是保守主义,而是一种经过验证的战略定力。

市场验证:调味品赛道正在逆势上扬

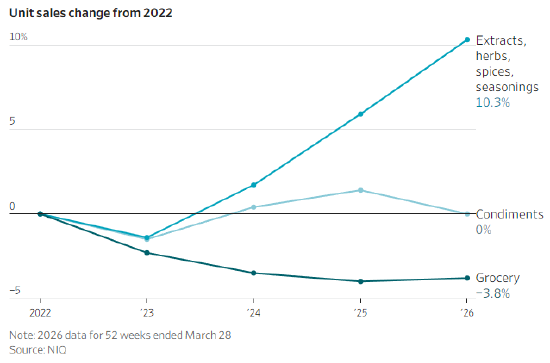

数字最有说服力。NIQ数据显示,过去一年香精、香草、香料及调味品销量较四年前同期增长10%。这个数字背后是消费行为的结构性转变:居家烹饪常态化、健康意识提升、性价比诉求强烈。

消费者开始购买蛋白质和生鲜农产品,然后借助调味品让自制餐食产生餐厅级风味。香料、调味品和辣酱完美契合这种需求——它们是"傻瓜式烹饪"的核心工具,让厨艺一般的家庭消费者轻松驾驭韩式烤肉、希腊烤肉、墨西哥塔可等多元风味料理。

竞争格局:群雄环伺,各有短板

雀巢将于本月下旬在美国推出Minor'sKitchen系列,定位"餐厅级酱料";卡夫亨氏上月推出全新蘸酱系列,计划下月上线蛋黄酱类产品;Truff、景福记等新兴品牌凭借高端原料或国际风味争夺消费者。

但这些竞争对手存在一个共同盲点:调味品是他们的"之一",而非"唯一"。雀巢的核心是咖啡与宠物食品,卡夫亨氏的核心是番茄酱与奶酪。对味好美而言,调味品是全部。130余年的专业积累构成了一道难以逾越的壁垒:马达加斯加人工授粉兰花结出的香草豆、无人机定位的印尼树皮肉桂——这些细节构成了竞争对手难以复制的供应链深度。

战略启示:护城河的真正含义

部分投资者担忧合并带来的债务压力,援引"食品行业大型并购历来表现不佳"的历史规律。但味好美的回应很明确:它从未偏离过核心业务,财务数据已经验证了这条路径的可行性——年销售额68亿美元、同比增长近2%、Cholula辣酱品牌8亿美元收购案的成功整合。

真正的护城河不是进入更多赛道,而是在选定的赛道内建立不可替代的专业能力。味好美用130年时间证明:当你比任何人都更懂香草和香料时,市场会主动向你靠拢。与联合利华的合作,本质上是将这种专业能力与更广泛的渠道资源对接,而非改变业务本质。

在食品行业的激烈竞争中,味好美的案例揭示了一个被低估的战略真理:克制比扩张更难,专注比多元更值钱。当同行们在热量赛道内卷时,味好美选择为食物赋予风味——这是一种选择,更是一种信仰。