一家被忽视的公司:三个数字透露了半导体材料的翻身机会

前几天翻财报,发现了一个挺有意思的公司。它的名字可能很多人没听过,但它的业务和每个人都息息相关。今天想把这个发现分享出来,不构成任何投资建议,只是单纯聊聊数据背后的一些思考。

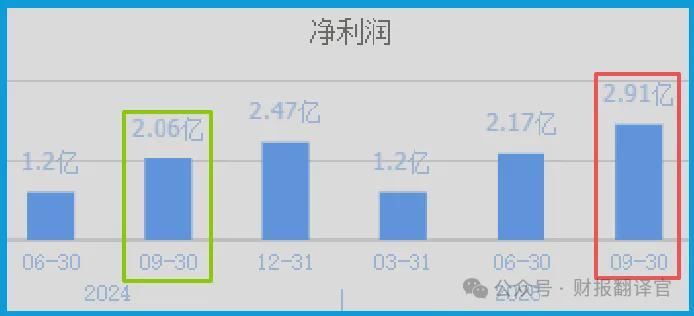

这个公司叫飞凯材料。做的是半导体制造中最核心的材料之一——光刻胶。在展开之前,先说说它的三季报数据。净利润2.91亿,同比增长41.34%,这个数字比去年全年的表现还要好。按理说,这样的成绩应该让市场兴奋一下。但奇怪的是,它的股价并没有因此大涨。市场的犹豫,反而给了我仔细研究它的机会。

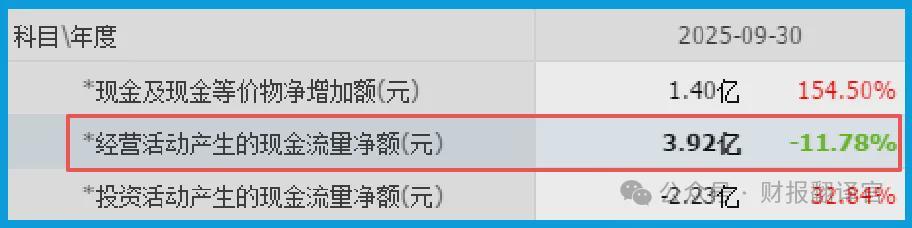

第一个数字:3.92亿现金净额

销售商品收到的现金净额高达3.92亿,比净利润整整多出一个亿。现金是利润的1.35倍。这个数字说明了什么?说明公司不只是“账面盈利”,而是真金白银地把钱收了回来。想想看,下游客户愿意现款结账,这背后意味着什么?要么是产品太抢手,客户怕拿不到货所以提前付款;要么是公司在供应链上足够强势,有足够的议价能力。无论是哪种情况,对于一家材料企业来说,这都是非常难得的。

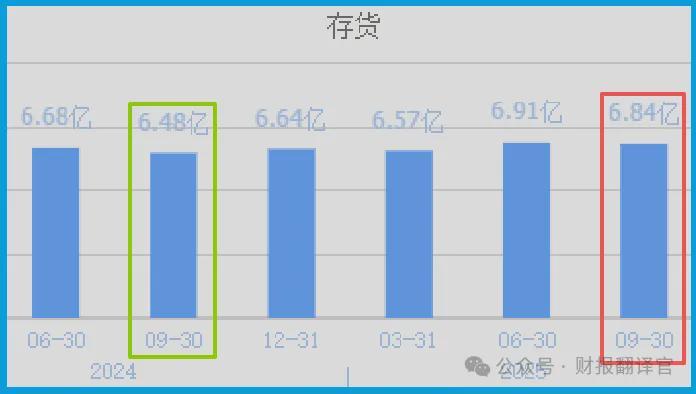

第二个数字:6.84亿存货

存货同比增长了5.48%。听到“存货增加”,很多人会觉得这是负面消息,货卖不出去了呗。但在分析财报的时候,我们不能孤立地看数字。关键在于判断:这是被动积压,还是主动备货?

如果公司预判到下游需求会爆发,提前增加原材料和成品的储备,那么存货增长就是好事。等需求真正起来的时候,这些存货就能快速转化为收入和利润。飞凯的情况,更像是后者。它的下游客户包括京东方、中芯国际、长电科技这些行业龙头,和这些大厂打交道,没有真本事是进不了供应链的。能进入供应链之后,替换成本很高,客户粘性自然就上来了。

第三个数字:36.16%毛利率

毛利率同比增长了1.12%,达到了36.16%。在半导体材料这个竞争激烈的行业里,这个毛利率水平算是相当不错了,而且还能继续往上走。这说明什么?说明公司的产品有溢价能力,成本控制也在持续优化。一家材料企业能维持高毛利率,往往意味着它在某个细分领域有技术壁垒,客户愿意为更好的产品付更高的价格。

这三个数字放在一起,说明了什么?

现金充裕→有能力支撑研发投入和产能扩张。存货增加→在下游需求爆发前提前备货。毛利率提升→产品正在获得更强的议价能力。

这三个维度同时改善,通常意味着公司正处于一个上升周期。而飞凯的这个上升周期,背后有一个更大的故事:光刻胶国产替代。

为什么说光刻胶是下一个金矿?

光刻胶听起来很专业,但它的重要性怎么强调都不为过。它是半导体制造中最核心的材料之一,直接影响芯片的线宽控制和最终良率。光刻工艺的成本占整个芯片制造成本的30%到40%。目前,高端光刻胶市场长期被日本和美国企业垄断95%以上,其中最先进的ArF光刻胶国产化率不足1%,KrF光刻胶国产化率也不到3%。

这意味着什么?意味着在这个领域,国产替代的空间巨大。国家大基金三期规模达到1600亿元,其中约18%投向光刻胶等半导体材料领域。各地政府也在出台政策支持国产替代。这是产业趋势,不是短期概念。

飞凯在光刻胶上的布局分两条线。面板领域的正性光刻胶和负性光刻胶已经形成稳定营收。半导体领域的i-line光刻胶和Barc光刻胶已经实现小批量销售。更加值得关注的是,公司自主研发的半导体先进封装用厚膜负性光刻胶取得了重大突破,已经通过国内主流芯片封装厂商验证,可以适配2.5D/3D先进封装工艺,有望打破国外厂商的垄断。

北向资金为什么逆势加仓?

有意思的是,在一季度北向资金整体减仓的大背景下,它们却逆势加仓了飞凯37%。这个动作背后一定有逻辑支撑。如果单纯把飞凯当作一家光纤涂覆材料公司来估值,40倍的动态市盈率确实不便宜。但如果把它看作光刻胶国产替代的核心标的,考虑到它在先进封装光刻胶领域的突破和后续成长性,当前估值就处于合理区间了。

当然,必须说清楚的是:光刻胶业务目前仍处于“少量销售”阶段,从验证到批量供货还有不确定性。半导体材料行业技术迭代快,海外巨头的竞争压力始终存在。但如果眼光放长一些,这家公司的价值在于:它同时拥有面板光刻胶的稳定营收、半导体光刻胶的技术突破,以及光通信领域持续贡献的现金流。这种业务组合在A股市场里确实不多见。

最后想说,财报分析的核心不是寻找“完美公司”,而是在不确定中寻找“合理的可能性”。三个数字指向同一个方向:飞凯正在经历从“光通信材料供应商”向“半导体光刻胶核心供应商”的关键转型。能不能成,需要持续跟踪。但至少在目前的财报里,一些值得关注的变化正在发生。